Här kommer en uppdatering av vårt tidigare utskick om att övervikta portföljen mot svenskt index kontra globala aktier som vi har skickat ut tidigare. I korthet står vår analys fast och på ett par års sikt tror vi på att den svenska börsen kommer att gå bättre än den globala.

- Analys från 4 december 2022: Köp Sverige →

- Analys från 7 maj 2022: Köp Sverige →

Lycka till med ditt beslut,

Niklas Danaliv

Sammanfattning och översikt

För dig som vill ha en snabb överblick följer nedan en kort sammanfattning av analysen. Nedanstående fördelar & nackdelar avser främst förändringar från de tidigare två utskicken.

- Fonder:

- Plus Alla Bolag Sverige Index (avgift 0,22%), eller

- SEB Sverige Indexnära A (avgift 0,27%)

- Typ av affär: Fondköp (indexfond)

- Banker att köpa på: Nordnet, Avanza (Finns på fler, kolla med din bank)

- Depåtyp: AF, ISK, KF, TJP, KP, P

- Sannolikhet för vinst/förlust:

- Kort horisont (1 mån): Avrådes.

- Lång horisont (6+ mån): 50% / 50%

- Rekommenderad horisont (5-10 år): 80% / 20%

- Fördelar:

- Se föregående analys, samt:

- Riktigt bra förväntad riskjusterad avkastning

- Krisbenägna sektorer väger allt mindre i index

- Makro-utsikterna för Sverige bättre långsiktigt

- Nackdelar:

- Se föregående analys, samt:

- Makro-utsikterna för Sverige sämre kortsiktigt

- Svensk konsument är i ett känsligt läge

- Komplicerat förhållande avseende valutor

Övrig information

Denna analys är framtagen av André Granström och Niklas Danaliv. Flera i vårt team med närstående och bolag äger denna eller motsvarande fonder med exponering mot ett brett Sverige-index.

Detta tips skiljer sig på det sättet att det kan ses som en god och långsiktig investering för t.ex. pension och annat sparande som inte är spekulation som börstipsen (givet att tidshorisonten är 5+ år så klart).

Två tidigare analyser har gjorts där denna fond rekommenderades, den 7 maj 2022 samt den 4 december 2022, se länkar i introduktionen. Ingen ersättning har utgått för denna analys och teamet är oberoende i förhållande till PLUS eller SEB Fonder.

Ansvarsbegränsning och villkor

Samtliga åsikter, analyser och all annan information som lämnas i Goda Tiders nyhetsbrev lämnas uteslutande i informationssyfte och för allmän spridning. Informationen ska under inga förhållanden användas eller betraktas som individuell rådgivning. Informationen är baserad på källor, uppgifter och expertis som Goda Tider bedömer vara tillförlitlig. Goda Tider kan dock aldrig garantera riktigheten i informationen och informationen kan vara ofullständig eller nedkortad. Framåtblickande analyser m.m. baseras på subjektiva bedömningar om framtiden, vilka alltid innehåller osäkerhet och bör användas med försiktighet. Informationen är uteslutande avsedd för läsare i Sverige.

Syftet är att ge allmän information till mottagare av Goda Tider nyhetsbrev. Informationen ska under inga omständigheter anses utgöra ett personligt investeringsråd eller personlig rekommendation och det finns inget uppdragsförhållande mellan Goda Tider och mottagaren gällande finansiell rådgivning eller liknande. För undvikande av tvivel noteras att Lag (2003:862) om finansiell rådgivning till konsumenter eller annan liknande lagstiftning alltså inte äger tillämpning på information i Goda Tider nyhetsbrev.

Åsikter och analyser framförs i nyhetsbreven är personliga och informationen ska inte ensamt utgöra underlag för investeringsbeslut. Läsaren bör inhämta råd från andra rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet. Goda Tider påminner läsaren om att handel med värdepapper är förknippad med risker. En investering kan exempelvis såväl öka som minska i värde och det är inte säkert att du får tillbaka hela det investerade kapitalet. Historisk avkastning är inte heller någon garanti för framtida avkastning.

Goda Tider frånsäger sig därmed ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av analyser och övrig information som härrör från Goda Tiders nyhetsbrev. För fullständiga villkor, se hemsidan.

Introduktion och bakgrund

Den sjunde maj 2022 skickade vi ut att vi såg ett långsiktigt läge i att övervikta sin bas-portfölj något mer åt Sverige än åt det globala hållet. Sedan dess har svensk börs överpresterat globala börsen, men inte efter valutaeffekter.

Se grafen nedan, där vi tagit ut Plus Allabolag Sverige Index och jämför mot Storebrand Global All Countries SEK, där valutaeffekten kan ses i grafen (lime-grön kurva) kontra en börshandlad fond från Lyxor med liknande inriktning (grå kurva) där valutaeffekten inte ses i grafen.

Således har dollarn, trots sitt tapp mot kronan på sistone, agerat draglok under jämförelseperioden.

I och med att vi börjar se en avmattning från kvartalsrapporterna som kommer nu (Q2 2023) gör vi ytterligare en uppdatering.

Fördelar som talar för köp

Läs föregående analyser. Nedanstående fördelar kompletterar den.

Riktigt bra förväntad riskjusterad avkastning

Historiskt har den globala börsen presterat en årlig avkastning (realt, dvs efter inflation) runt 5%. Likt tidigare analyser gör vi en jämförelse mot detta, samt förväntad avkastning för en global marknadsportfölj. Att förutsäga framtida avkastning är extremt klurigt, och inte en exakt vetenskap. Därav använder vi gärna flera metoder, för att försöka “triangulera” fram ett rimligt spann. Det är även värt att påpeka att denna analys gäller för långsikt, det vill säga ca 10 år. På kort sikt går det ej att använda värdering för att beräkna förväntad avkastning, utan används endast för att hitta intressanta ingångslägen.

Nedan använder vi två olika metoder: Gordon Growth (där nuvarande direktavkastning & förväntad tillväxt används) samt en värderingsberoende-modell där värdering & valutaeffekter tas i hänsyn.

Bild: Förväntad reell avkastning Sverige, Gordon-Growth (Källa: Research Affiliates)

Som synes är den förväntade avkastningen kommande 10 år runt 7,9% enligt denna modell. Sannolikheten för att ett svenskt aktieindex skall uppnå en 5% reell avkastning ligger på hela 78%, dvs god chans att uppnå den målsättning många större aktörer ställer på sin portfölj.

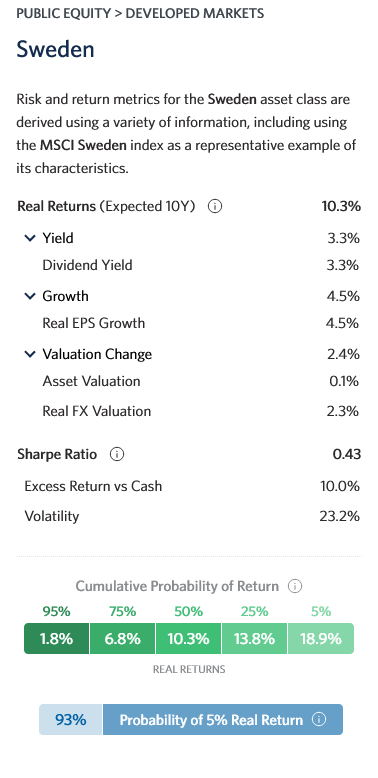

Bild: Förväntad reell avkastning Sverige, full värderingsmodell (Källa: Research Affiliates)

När nuvarande värdering samt valutaeffekter tas i hänsyn kommer ytterligare förväntad avkastning, där ca 0,1% årligen kommer av en återgång till historiska värderingar på Stockholmsbörsen. Såldes är värderingsgapet i form av multiplar lite snävare nu än tidigare analyser, utan merparten av förväntad överavkastning kontra ett globalt index ligger i en högre förväntad tillväxt samt högre direktavkastning från de underliggande bolagen. Vi tar en mer ingående titt på värderingen längre ned i texten. Förväntad valutaeffekt ligger på ca 2,3% årligen i skrivande stund.

Som synes är den förväntade avkastningen kommande 10 år runt 10,3% enligt denna modell. Sannolikheten för att ett svenskt aktieindex skall uppnå en 5% reell avkastning ligger på hela 93%, dvs väldigt god chans att uppnå den målsättning många större aktörer ställer på sin portfölj.

För att konkret säga att detta är en bra förväntad avkastning måste vi självklart jämföra mot något, i detta fall mot den breda globala börsen.

Bild: Förväntad reell avkastning globalt, Gordon-Growth (Källa: Research Affiliates)

Bild: Förväntad reell avkastning global, full värderingsmodell (Källa: Research Affiliates)

I jämförelse ligger förväntad årlig avkastning för globala börsen mellan 3,1 – 4,6% årligen, med något lägre förväntad volatilitet.

Sannolikheten att få en 5% reell avkastning ligger lågt, mellan 22 och 43%. Risken är således fortsatt hög att att global portfölj i skrivande stund är prissatt för att ej uppfylla många investerares förväntningar.

Idag lägger vi till ytterligare en värderingsmetod, CAPE. CAPE står för Cyclically Adjusted Price Earnings. Det är enkelt förklarat ett PE-tal där rullande 10 års vinster används, detta för att justera bort effekter såsom extrem tillväxt, ovanligt höga marginaler etc. Nedan redovisas en jämförelse mellan ett antal länder samt globala börsen (developed markets). Cirklarna är nuvarande CAPE, kryss är förväntad CAPE om 10 år. Hur ett låddiagram avläses ligger utanför ramarna för denna analys, men en guide finns här.

Bild: CAPE-värdering (Källa: Research Affiliates)

Sverige ligger i skrivande stund i botten av sitt konfidensintervall, dvs statistiskt finns god chans för uppgång till tidigare medelvärde. Dock skall det nämnas att CAPE för Sverige har varit nere på så låga nivåer som 6, dvs i en riktigt kris finns det fortsatt fallhöjd (vilket gäller för samtliga risktillgångar i denna graf). I jämförelse ligger den globala börsen i toppen av sitt konfidensintervall, dvs väntevärdet på värderingsjustering globalt är negativt (globala börsen bör statistiskt handlas ned något).

Hur ser det ut riskjusterat då? Vi använder måttet Sharpekvot, som är ett förhållande mellan avkastning och volatilitet (förväntad i detta fall). Sann överavkastning kommer i form av bättre riskjusterad avkastning, inte bara att en investerare tagit mer risk. Tyvärr är sann risk otroligt svårt att estimera, så volatilitet får agera proxy i detta fall.

Bild: Förväntad avkastning kontra förväntad volatilitet kommande 10 år (Källa: Research Affiliates)

Som synes kommer denna högre förväntade avkastning till kostnaden av högre risk enligt ovan graf. Dock måste vi gräva lite djupare, vi tar en titt på hur Sharpekvoterna ser ut.

Bild: Förväntad Sharpe-kvot 10 år baserat på Gordon-Growth modellen (Källa: Research Affiliates)

Med Gordon-Growth ser vi tydligt att Sverige (0,23) har en högre förväntad riskjusterad avkastning än globala marknaden (0,12).

Vi använder samma metod igen, fast denna gång med den fullständiga värderingsberoende modellen:

Bild: Förväntad Sharpe-kvot 10 år baserat på värderingsmodellen (Källa: Research Affiliates)

Här blir skillnaden ännu tydligare med en förväntad Sharpekvot för Sverige kring 0,43 kontra 0,18 för Globala börsen. Än så länge har vi använt data från Research Affiliates, nedan börjar vi även göra en egen värdering för att verifiera deras metoder.

Bild: Jämförelse värdering mellan Storebrand Global All Countries SEK & Plus Allabolag Sverige Index (Källa: Morningstar)

Vi hittar följande för en svensk indexfond kontra en global:

- Ca 2,5% billigare i P/E-tal

- ca 34% billigare i P/B-tal

- ca 7% billigare i P/S-tal

- ca 2,2% billigare i P/CF-tal

- Högre direktavkastning (2,87% kontra 2,48%)

- Högre förväntad framtida tillväxt (12,16% kontra 10,28%)

Med hjälp av motiverade PE-tal (se tabell nedan) kan vi, utifrån våra egna antaganden samt data från Morningsstar, Simply Wallstreet och Börsdata själva räkna fram förväntad avkastning framåt. Beräkningen är lite för att lång för att redovisa här i text, men vi får fram följande:

- Stockholmsbörsen bör leverera en årlig avkastning mellan 7,4 – 10,1% kommande 15 år

- Globala marknaden bör leverera en årlig avkastning mellan 3,3 – 4,9% kommande 15 år.

Det vill säga vår egna analys styrker tidigare data från Research Affiliates.

Bild: Motiverade PE-tal utifrån en förenklad DCF-modell på 15 års horisont (Källa: Kvalitetsaktiepodden)

Krisbenägna sektorer väger allt mindre i index

Många investerare har en oroande fråga i bakhuvudet – finns det betydande negativa följdeffekter från den tidigare lågränteperioden? Hur starkt är det finansiella systemet egentligen? Är bankkonkurserna i USA bara början på problem som kommer uppstå under aggressiva räntehöjningscykler, eller är de något mer allvarligt? För närvarande är investerarna skeptiska och visar ingen ökad förtroende för banker, även de som har god lönsamhet och minimala kreditförluster. Vi får vänta och se om den sjunkande inflationen och gradvisa minskningen av räntorna och kvantitativa åtstramningar kommer att lindra situationen innan mer friktion och svaghet börjar synas tydligt.

Det finns betydande skillnader mellan olika sektorer, och på grund av den varierande sammansättningen av olika länder i Norden ser vi att Sverige har dominerat de positiva vinstprognosrevideringarna, medan för hela Norden har prognoserna justerats ned. Årets negativa justeringar beror främst på oljeindustrin i Norge och ett stort danskt containerrederi, vilket förväntas leda till en minskning av vinsterna för nordiska börsbolag som helhet med 14 procent. Dessa nedjusteringar är följden av prisfall på olja och naturgas samt en normalisering av containerfraktrater efter några år med extremt höga priser.

De mest påverkade branscherna – fastigheter, bostadsbyggande och konsumentvaror – har dock inte särskilt stor betydelse för börsindex eller samlade vinster. På Stockholmsbörsen utgör fastigheter, bygg, sällanköpsvaror och detaljhandel sammanlagt knappt 13 procent, medan verkstadsindustrin utgör 34 procent, banker 8 procent och hälsovårdssektorn 7 procent. Dessa starka sektorer överträffar betydligt de tidigare nämnda problembranscherna.

Bild: Branschfördelning Stockholmsbörsen kontra Norden (Källa: Bloomberg)

Många investerare och ekonomijournalister verkar vara överdrivet fokuserade på Sveriges konjunkturutveckling, som sticker ut på den negativa sidan i internationella jämförelser, när de bedömer utsikterna för börsbolagen. För de stora industribolagen utgör försäljningen i Sverige oftast mindre än 5 procent, och denna del är oftast relaterad till produkter som exporteras till andra exportindustrier.

Makro-utsikterna för Sverige bättre långsiktigt

Flera sammanfallande trender ger upphov till en våg av investeringar inom tung industri, infrastruktur och energi. Detta skapar en gynnsam miljö för nordisk investeringsvaruindustri. Vi ser lovande förutsättningar för en ny supercykel fram till 2030, som potentiellt kan vara ännu mer gynnsam för nordisk industri än den som skedde i samband med Kinas snabba industrialisering och urbanisering mellan 2002 och 2012.

Det kan argumenteras att en högre ränta än snittet under de senaste 10 åren bör motivera lägre vinstmultiplar. Å andra sidan kan en högre inflation leda till ökad nominell vinsttillväxt för börsbolagen, vilket bör ha en motstående effekt. Det är dock värt att notera att de nordiska aktierna inte visade någon betydande positiv effekt på värderingen när räntorna sjönk mellan 2014 och 2016. De svenska långräntorna, både nominella och reala, är nu ungefär på samma nivå som de var 2013-2014, och samma gäller för värderingsmultiplarna på börsen.

Bild: Förväntad tillväxt vinst per aktie för Stockholmsbörsen (Källa: SEB)

Det finns flera starka globala trender som förväntas driva större investeringar framöver, särskilt i områden som effektivisering och förbättrad hållbarhet, samt en ökad oro för geopolitisk instabilitet och beroendeförhållanden. Några områden där detta blir särskilt tydligt inkluderar:

- Elektrifiering

- Automation och digitalisering

- Förnybar energi

- Energilagring

- Energieffektivisering

- Kraftöverföring

- Hållbar teknik inom områden som stål, cement, CCS, gödsel och kemi

- Biomaterial och biodrivmedel

- Omlokalisering av leveranskedjor och deglobalisering

- Försörjningstrygghet för halvledare och råvaror

- Försvar

Detta är dock i det längre perspektivet, till år 2030. Var vanlig läs riskerna kortsiktigt nedan avseende 2023-2024.

Nuvarande förväntningar på styrränta, inflation & energipriser i Sverige pekar på något mindre turbulenta tider framåt, se estimat från SEB nedan:

Bild: Inflationsförväntningar 2023-2024 (Källa: Macrobond, SEB)

Ovanstående graf är dock från Maj 2023, i efterhand vet vi att inflationen överraskade på uppsidan (dvs var högre än väntat) under vissa månader detta år. Vår egna analys säger att inflationen kan bli något mer ihärdig än vad storbankerna räknar med, dock att den skall fortsätta sjunka kommande perioden.

Bild: Styrränte-prognos 2023-2024 (Källa: Macrobond, SEB)

Samma gäller här som ovanstående bild, där i och med en härdigare inflation än tidigare väntat så kan räntekurvan tänkas toppas ur snarare runt 4-4,25% än 3,75% samt en fördröjning i en förväntad sänkning från tidigt vår 2024 till tidig sommar 2024.

Bild: Förväntade energipriser framåt 2023-2024 (Källa: ICF, Macrobond, SFB)

En orolighet kommer från att svenskt index är relativt banktungt. För att ge lite mer kontext till kostnaderna för det finansiella systemet när nischbankerna i USA började gå i konkurs redovisas grafen nedan, som påvisar totala kostnaden för centralbanken att “rädda” bankerna, kontra kostnaderna för åtgärder under CoVid-kraschen 2020.

Bild: Nödlån till banker i Miljarder USD (Källa: Federal Reserve)

Dock skall det sägas att svenska bankerna är väldigt välkapitaliserade med starka balansräkningar. Därav ser vi det snarare som en styrka med mycket bank i index, i denne miljö med högre räntor, där bankerna kan tjäna på räntenettot.

Bild: Likviditet i svenska storbanker (Källa: Årsredovisningar samt rapport från SEB)

Nackdelar och risker

Läs föregående analys. Nedanstående nackdelar kompletterar den.

Makro-utsikterna för Sverige sämre kortsiktigt

Under det senaste året har vi upplevt en intensiv serie av räntehöjningar från centralbanker runt om i världen, vilket syftade till att kontrollera den oacceptabelt höga inflationen. Inflationsspiralen utlöstes av ekonomiska nedstängningar till följd av pandemin, tillsammans med stödåtgärder från centralbanker och regeringar, samt energikrisen som följde efter krigsutbrottet.

Under många år före detta hade vi vant oss vid tanken att det var svårt att uppnå någon inflation över huvud taget, förutom på reala och finansiella tillgångar. När inflationen sedan återkom blev effekten den motsatta, vilket ledde till en negativ värdering av dessa tillgångar. Det har funnits liknande exempel i historien, men det som gör den här perioden speciell är att inflationen var så låg under en lång tid.

Centralbankerna höll sina styrräntor på extremt låga nivåer för att förhindra att inflationen sjönk ännu mer, samtidigt som de pumpade in rikligt med likviditet i systemet. Detta ledde till en kraftig ökning av skuldsättningen, och nu står vi inför utmaningen med betydligt högre räntekostnader.

Snabba och kraftiga räntehöjningar tenderar vanligtvis att leda till kredithändelser och ekonomiska nedgångar, vilket även sker denna gång, trots att konjunkturen hittills har hållit relativt bra. Även om vi ser en gradvis avmattning, är turbulensen inom banksektorn, särskilt i USA, ännu inte över. Samtidigt har börserna generellt signalerat framtidstro, även om de har varit instabila. Året började starkt men har sedan mestadels rört sig sidledes. Skillnaderna i avkastning mellan olika sektorer, regioner och investeringsstilar är betydande. Investerarnas positionering är fortfarande försiktig, och kapitalet har sökt sig mot säkra och stabila alternativ.

Bilden av den ekonomiska situationen är fortfarande splittrad, och riskerna bubblar upp då och då. Detta gör att investerare förstår vikten av att vara försiktiga med sina risktaganden. Å andra sidan möter vi flera positiva faktorer. Konjunkturen och vinsterna globalt har klarat sig bättre än förväntat. Kina går sin egen väg och återhämtar sig snabbt från covid-restriktioner. Inflationsprofilen är på nedgång, och centralbankerna befinner sig nära eller på toppen av sina räntehöjningscykler.

Med ovan i åtanke är det tydligt att investerare sett Sverige som en högrisk investering i dessa tider. Hög räntekänslighet, kontinuerlig devalvering av den inhemska valutan och en konsument med mycket lån och låga marginaler har, och fortsätter att vara bear case:t för Sverige.

Bild: Förväntad BNP tillväxt i procent 2023-2024 (Källa: SEB)

I det korta perspektivet ser utvecklingen för Sverige rätt dyster ut. Detta innebär dock inte att Svenska börsen skall gå ned fram till och med 2024, då börsen alltid är framåtblickande.

Svensk konsument är i ett känsligt läge

Extremt stora bolån ur ett globalt perspektiv är ingen höjdare när styrräntan höjs. Detta tillsammans med en hög inflation på basvaror såsom livsmedel och energi har slagit hårt mot medel-svensken.

Tyvärr har inte inflationen i Sverige följt med ned i samma snabba takt som i många andra länder och utsikterna just nu är troligen ytterligare räntehöjningar innan vi får se en sänkning. Effekterna från tidigare höjningar har ännu inte helt slagit genom, då åtminstone en viss del av befolkningen har delvis bundna bolån på kortare perioder (1-5 år).

Bild: Förväntad Löneutveckling (Källa: Macrobond, SEB)

I ett försök att undvika en negativ inflationsspiral har lönerörelsen i Sverige beslutat att hålla ned utvecklingen. Som framgår av grafen har utvecklingen i Sverige 2022 varit lägre än motsvarande i Europa och USA, detta trots en mycket högre inflation. Effekten på svenska konsumenter är därmed förstärkt.

Komplicerat förhållande avseende valutor

Vår förväntning är en ytterligare stärkning av kronan (på sikt) vilket även är en del av case:t för högre förväntad avkastning för Stockholmsbörsen än ett globalt index. Dock har uppgången inom svenskt index varit ytterst smalt (hög skew är den korrekta, tekniska termen). På rullande 12 månader har endast 18% av alla bolag slagit svenskt index, medan normalåret ligger snarare mellan 25-35%. Uppgången har varit koncentrerad till stora bolag med kostnader i kronor och intäkter i övriga valutor, vilket är förståeligt när investerare skyr kronans svaghet.

Problematiken ligger då i hur vi skall tolka framtiden. Givet vår syn att kronan skall stärkas mot större valutor såsom USD & EUR bör därmed de största bolagen, de som nu tjänat på kronans försvagning, tappa lite mark avseende intäkter och marginaler framåt.

Vi ser dock case:t fortsatt intakt, då om vi justerar ned förväntade avkastningen med den förväntade valutaeffekten på 2,3% procentenheter så är det förväntade avkastningen för Stockholmsbörsen fortfarande mycket högre än global motsvarighet. För den riskbenägne finns dock möjligheten att kika på mindre bolag inom Sverige, endera via indexfonder såsom Plus Småbolag Sverige Index, eller via våra tips i tjänsten. Svenska småbolag är som en hävstång på denna analys, både fördelarna och nackdelarna förstärks.

Slutsats och vår bedömning av risken

Vi anser att fördelarna för Plus Allabolag Sverige Index / SEB Sverige Indexnära är starkare än nackdelarna. Vi tror därför fonden kan vara en bra investering, främst lång sikt (6+ mån) och som ett långsiktigt sparande (5+ år).

På kortare sikt är marknaden lågt värderat men kommer med en del risker och orosmoln och det kan absolut (men behöver inte) gå ner mer. På längre sikt är svenska marknaden just nu lågt värderad. Ha dock i åtanke att september och oktober brukar vara de sämsta börsmånaderna på året.

Är du försiktigt lagd och de pengar du vill investera på börsen just nu finns som likvida medel bör du kanske avvakta att köpa till slutet på oktober. Är du redan investerad på börsen och vill omplacera har ovanstående kalendertaktik ingen praktisk betydelse.

Vi avråder från denna placering på kort sikt (0-1 månader). På mellanlång sikt (>6 månader) sätter vi risken till 10. För långsiktigt sparande (5+ år) sätter vi risken till 7.

Då detta är en indexfond kan du göra avvikelser och ta en större position än vi normalt rekommenderar eftersom bolagsrisken är minimerad (du äger via denna fond mer än 250+ bolag).

Forskningen är oklar på hur stor del av ens totala portfölj som ens hemmamarknad ska utgöra. Konsensus brukar vara någonstans mellan 10 – 20% av ens totala portfölj givet att man har resten i en global indexfond (självklart givet att buffert m.m. finns på plats). En längre diskussion om home-bias finns här.

Mot detta kan man argumentera att en global indexfond brukar bestå av USA till ca 50% och är däremot väldigt exponerad mot USD och till viss del mot Euro. I samband med oroligheter i världsekonomin faller nästan alltid SEK rejält (10-20 % är ganska normalt) mot hårdare valutor som USD och Euro. När ekonomin sen normaliseras brukar alltid SEK stärkas igen mot de hårdare valutorna och normalt återgå till nivåer nära historiska snittet.

Det innebär i praktiken att det är bra att äga tillgångar som handlas i hårda valutor när en kris inleds och utvecklas då de fungerar som dämpare i en portfölj som värderas i SEK. Omvänt är det dock en dålig idé att köpa eller öka (för SEK) i tillgångar som handlas i hårda valutor när SEK redan är kraftigt försvagad eftersom man då får ganska lite i relativa termer för sina rabatterade SEK.

Dessutom kommer värdet på det man har köpt nästan alltid falla mot SEK när ekonomin normaliseras under kommande två år dvs när SEK stärks igen mot de hårda valutorna. Med denna logik kan man dessutom argumentera att det i dagens läge kan vara rationellt att tillfälligt övervikta Sverige och undervikta globalindex.

Välj en storlek som är rimlig i förhållande till din risktolerans och totala portfölj.

Goda Tiders riskskala

Nedan finner du vår riskskala som vi använder för att bedöma de olika casen.

| Riskskala / Sannolikhet | Vinst | Förlust | Maximalt belopp att investera av ditt totala kapital (*) |

|---|---|---|---|

| 5 | 95% | 5% | 5% |

| 6 | 90% | 10% | 4% |

| 7 | 80% | 20% | 3% |

| 8 | 70% | 30% | 2% |

| 9 | 60% | 40% | 1% |

| 10 | 50% | 50% | 0.5% |

Självklart finns det inga garantier och värdet på aktien kan både öka och minska i värde. Det viktiga för dig som prenumerant är inte heller att den enskilda affären går plus. Det viktigaste är att summan av alla plus-affärer är större än summan av alla minusaffärer.

Du bör således se den här affären som en av många över tid. Se t.ex. denna sammanställning som en prenumerant gjorde för tips 2021. Vissa gick bra, andra gick dåligt men som helhet fick hen en god avkastning över helåret.

(*) Viktig information om riskhantering

Lika viktigt det är att välja vilka affärer du investerar i är det att fundera över hur stor position du tar. Vi avråder starkt från att använda mer än 10 – 15% av ditt totala investerbara kapital (= din portfölj) till alla våra tips då dessa är av spekulationskaraktär. Du ska inte heller investera pengar som du inte har råd att förlora. Dessutom bör du begränsa varje enskild affär till 0,5 – 5% av ditt totala investerbara kapital enligt riskskalan ovan.

Använd maximalt 10 – 15% av ditt totala investerbara kapital till summan av alla våra tips och begränsa den enskilda investeringen till 0,5 – max 5% av totalt kapital.

Grundregeln i allt investerande handlar nämligen om att aldrig ta risken att “explodera” och bli av med allt sitt kapital. För att kunna ge tips om investeringar som kan göra 10, 20, 30% eller mer så tar man risken att de kan falla lika mycket. I grunden handlar det om att för att ta hem en förlust om -50 % så behöver man en uppgång om 100 % vilket är betydligt tuffare.

Vi ber dig därför att vara noggrann i din riskhantering så att du kan vara med på tips även i framtiden och se till att resterande del, de 85-90% av ditt sparande, är placerade på ett tryggt och korrekt sätt. Om de är placerade så att de spelar ett bra försvar, då kan du också unna dig att spela ett aggressivt anfall.

Lycka till med ditt beslut,

Niklas Danaliv