Hej,

Här kommer lite helgläsning, lite utbildning och ett annorlunda tips i form av att investera i och köpa hela Sverige.

Men först en kort kommentar kring börsnoteringen av Västra Hamnen Corporate Finance som vi tipsade om häromdagen. Teckningskursen var 100 kr och under förmiddagen (fre 6 maj) handlades den huvudsakligen på eller strax över teckningskursen.

Vid lunchtid hoppade aktien upp några kronor och på eftermiddagen handlades den mestadels runt 105-110 kr. Aktien stängde på 107,52. Vi tycker att +7.5 % är godkänt med tanke på det tuffa börsklimatet.

Lycka till med ditt beslut,

Niklas Danaliv

Sammanfattning och översikt

För dig som vill ha en snabb överblick följer nedan en kort sammanfattning av analysen.

- Fond: Plus Alla Bolag Sverige Index

- Typ av affär: Fondköp (indexfond)

- Banker att köpa på: Nordnet, Avanza (Finns på fler, kolla med din bank)

- Depåtyp: AF, ISK, KF, TJP, KP, P

- Sannolikhet för vinst/förlust:

- Kort horisont (1 mån): Avrådes.

- Lång horisont (6+ mån): 70 % / 30 %

- Rekommenderad horisont (5-10 år): 90 % / 10 %

- Fördelar:

- Låg värdering, låg avgift

- Globalt marknadsledande bolag

- Hög grad av diversifiering

- Lägre behov av tajming och analys

- Nackdelar:

- Kortsiktigt tuffare klimat

- Det går inte att identifera botten i förväg

- Viss “smart money” på andra sidan

Övrig information

Denna analys är framtagen av André Granström och Niklas Danaliv. Flera i vårt team med närstående och bolag äger denna eller motsvarande fond (t.ex. SEB Sverige Indexnära) i våra basportföljer. Detta tips skiljer sig på det sättet att det kan ses som en riktigt bra och långsiktig investering för t.ex. pension och annat sparande som inte är spekulation som börstipsen (givet att tidshorisonten är 5+ år så klart).

Introduktion och bakgrund

Det sägs att Nathan Rothchild myntade begreppet “Köp när det flyter blod på gatorna“. I skrivande stund är den globala aktiemarknaden ned med ca -8.5 % i år (proxy i form av Länsförsäkringar Global Indexnära) . För jämförelse är Stockholmsbörsen ned runt 20 procent (OMXS30: -18.92 %, SIXRX: -22,2 %) i år. Det är svårt att argumentera för att -8,5% gör aktier billigt, men nästan -20%? Det tycker vi är tillräckligt för att ta en extra titt.

Varför handla när det är billigt?

Som investerare är din framtida avkastning beroende av ett antal faktorer. Det finns många vetenskapliga modeller och metoder, men nedan tar vi ett exempel via en av de enklare modellerna. Syftet är inte att få fram ett korrekt pris på marknaden, utan för att illustrera varför en investerare bör vara medveten om priset på sina investeringar. Modellen kommer från John Bogle, som lite slarvigt kan kallas för index-investeringens fader. Modellen ser ut som nedan:

- Framtida avkastning = Direktavkastning + Vinsttillväxt +(-) Förändring i Prismultipel

Låt oss bryta ned modellen i sina komponenter och förklara dessa lite snabbt.

Låt oss bryta ned modellen i sina komponenter och förklara dessa lite snabbt.

Direktavkastning

Kapitalallokering inom ett bolag är inte ett “sexigt” ämne, men det är fruktansvärt viktigt för att skapa aktieägarvärde. Kapitalallokering handlar om att ledning och styrelse lägger pengar och resurser på ett sådant sätt att värdet för ägarna maximeras.

- Ett bolag med mycket dyra skulder kanske bör betala ner sina skulder.

- Ett bolag som växer snabbt och tjänar en hög avkastning på sitt investerade kapital bör troligen återinvestera pengarna tillbaka in i bolaget.

- Ett mognare bolag, eller ett bolag med lågt kapitalbehov, bör skifta ut pengarna direkt till ägarna via återköp eller utdelningar.

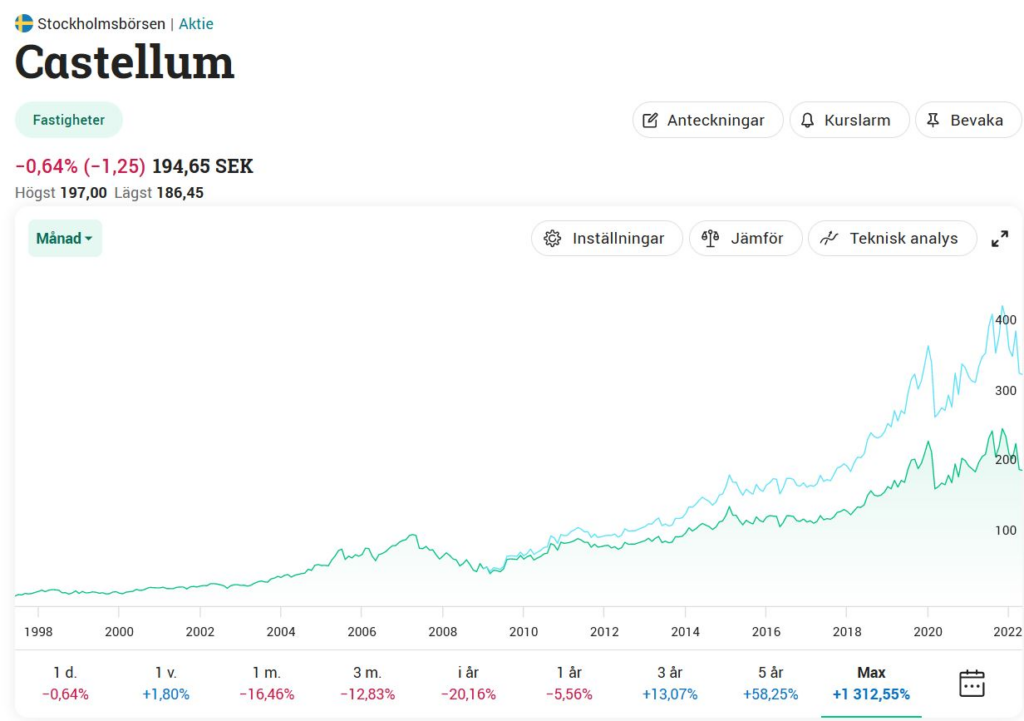

Som ägare av ett bolag äger du även rätten till den andel av vinsten som bolaget väljer att dela ut. Direktavkastning är förhållandet mellan priset du betalar för bolaget och den årliga utdelningen. Genom att återinvestera utdelningen förstärks ränta-på-ränta effekten. Detta blir extra tydligt i bolag där utdelningen är en betydande del av totala avkastningen, se exempelgrafen med Castellum nedan.

Den gröna linjen visar avkastningen för en investerare som köpte Castellum vid noteringen och valde att inte återinvestera sin utdelning. Den ljusblå linjen representerar en investerare som återinvesterat sin utdelning under åren.

Eftersom direktavkastning är förhållandet mellan pris och utdelning så ökar denna effekt när priset blir lägre. Det man som investerare behöver vara försiktigt med är att priset kan sjunka för att vinsten framåt ser inte så lovande ut, vilket banar för en lägre utdelning. Men allt annat lika så är det bättre att köpa när det är billigt.

Vinsttillväxt

När du köper en aktie har du inte bara rätten till årets vinster. Så länge du är ägare av aktien äger du ALLA framtida kassaflöden. Det är därmed relativt intuitivt att det är bättre att äga ett bolag som växer fort än ett som växer långsamt eller inte alls, allt annat lika.

Vinsttillväxt är svårt att prognostisera, men investerare som lyckas hitta bolag som har en snabbväxande resa framför sig kan tjäna på det. Observera att vi skriver vinsttillväxt här och inte bara “tillväxt”.

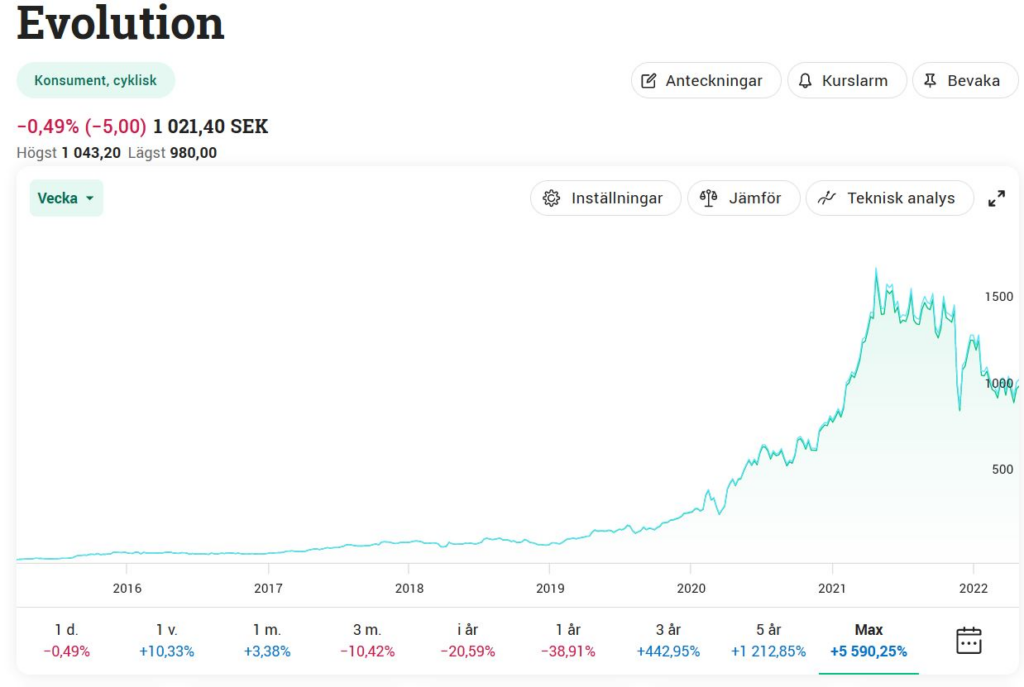

Omsättningstillväxt kan indikera att bolaget kan tjäna stora pengar framgent, men det är inte exakt samma sak som att vara garanterad en vinsttillväxt. Vi kikar nedan på ett bolag som många småsparare känner till, som haft en fantastisk tillväxt, Evolution. Här är det tydligt att vinsttillväxten varit drivande i avkastningen, en investerare som återinvesterat utdelningen har fått en högst marginell överavkastning mot en investerare som behöll utdelningen.

Det största problemet med att investera endast efter tillväxten är att dessa aktier ofta blir för populära och därmed för dyra. Att köpa de dyraste bolagen har historiskt inte varit en bra strategi. Vi utvecklar detta mer nedan.

Förändring av Prismultipeln:

Det enklaste sättet att förklara detta är att se det som marknadens förväntningar på bolaget du köper. Ett bolag som växer snabbt och har god lönsamhet förtjänar en högre prismultipel, på samma sätt är en investerare inte lika köpsugen för ett bolag som växer långsamt och har sämre lönsamhet.

Men bolag är inte statiska varelser, de är dynamiska och kan över tid förändras till både det bättre och det sämre. En förstärkande effekt är att marknaden ofta överreagerar och underreagerar. Bolag som historiskt växt snabbt och tjänat mycket pengar har en tendens att dra till sig konkurrenter, mogna eller stöta på problem. När en investerare då betalat för att bolaget ska fortsätta sin exponentiella tillväxt kan det göra mycket ont. Vi kan kalla detta för en “dubbel-knock”: Vinsttillväxten sjunker & priset investerare är villiga att betala för tillväxten sjunker. Ett exempel på detta är bolaget Stillfront, se nedan.

I toppen av kurvan, när bolaget hade en stark vinsttillväxt bakom sig, fick en investerare betala hela 77x årsvinsten. När nyheter kom med att att tillväxten saktar ned framåt började multipeln kontrahera och idag får en investerare betala 17x årsvinsten. Detta blir ett extremt tydligt exempel på att inte betala för mycket, och att inte extrapolera tidigare vinst för långt framåt. Allt annat lika, är det bättre att köpa ett bolag med en låg värdering än en hög värdering.

På samma sätt som marknaden valde att värdera ned Stillfront när förutsättningarna förändrades (alternativt att det högra priset helt enkelt hade blivit för högt) finns exempel på när marknaden gör raka motsatsen och värderar upp ett bolag som blivit bättre eller för billigt.

Nu har vi gått genom den teoretiska bakgrunden för detta case, och du som läser undrar säkert: Nu har ni bara pratat enskilda bolag, skulle inte detta utskick innehålla ett tips på en fond? Fortsätt läs nedan så konkretiserar vi caset.

Fördelar som talar för köp

Låg värdering, låg avgift

Att värdera en grupp av bolag fungerar exakt likadant som att värdera ett enskilt bolag. Precis som att vi kan räkna ut ett P/E för ett ensamt bolag kan vi göra likadant för en sektor eller en marknad. I detta fall är vi intresserade av att kika på hela Stockholmsbörsen, dess marknadsindex. Ett marknadsindex är en representation för hur hela marknaden utvecklas, och en indexfond försöker följa denna utveckling.

Det vi behöver utöka analysen med är att ta en titt på avgiften, dvs kostnaden vi betalar för att fondförvaltaren förvaltar kapitalet. Fonden vi har valt att kika på har en årligt avgift på 0,22 %, vilket är lågt. Det är även en av anledningarna att vi valt denna fond och inte en annan Sverige indexfond.

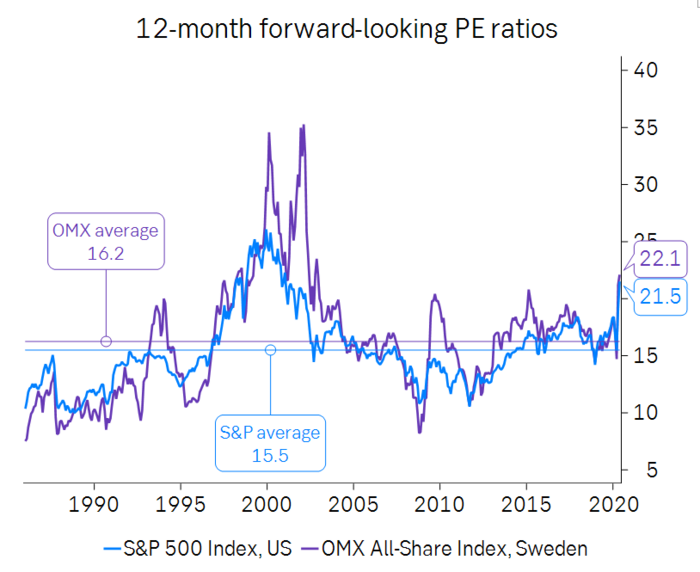

Historiskt har en investerare fått betala 16,2x framåtblickande årsvinsten för Stockholmsbörsen, se bild från SEB nedan. Årliga utvecklingen för Stockholmsbörsen har i snitt legat på ca 9 %, vilket är något högre än globala snittet. Det har helt enkelt varit bra att investera i Sverige.

Vad betalar en investerare idag? I skrivande stund betalar en investerare 11,20x förra årets vinst. Konsensus för vinsttillväxt framåt ligger på ca 9,06 %, vilket gör att vi kan räkna ut ett förväntat P/E för 2022 på ca 10x.Det är därmed, vid en första anblick, väldigt billigt kontra dess historik.

Hur står jämförelsen upp mot liknande investeringar? Det lämpligaste jämförelsen bör vara med ett globalt marknadsindex. Det vi säger här egentligen är: Vad har högre förväntad framtida avkastning, globala aktier eller svenska aktier?

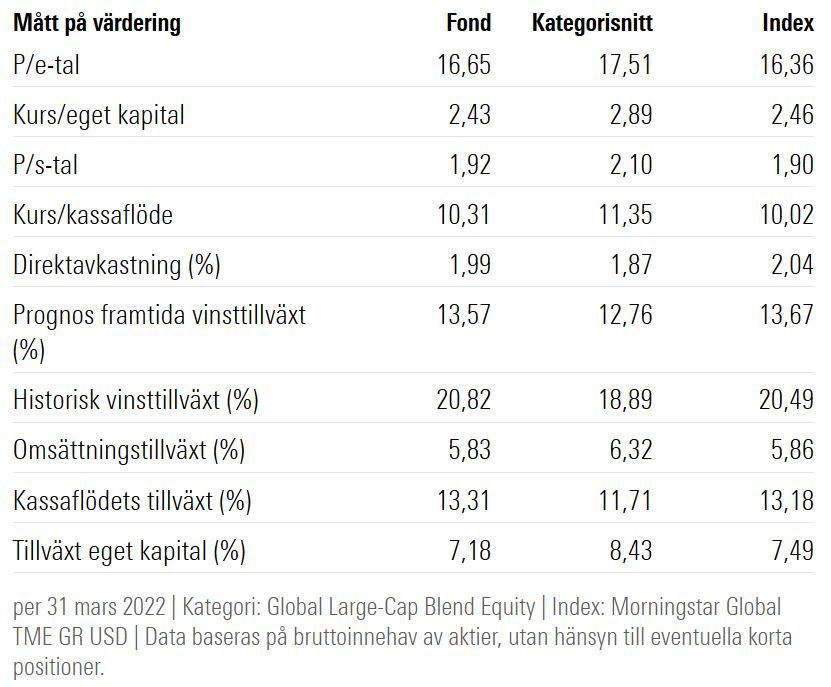

Nedan kikar vi på SPP Aktiefond Global, vilket är en global indexfond som investerar i både utvecklade länder & tillväxtmarknader. I skrivande stund betalar en investerare 16,65x årsvinsten 2021, och genom samma metod som för Plus Allabolag Sverige Index får vi ett P/E för 2022e på 14,39x. Stockholmsbörsen ser fortsatt billig ut.

Så vi ser att Stockholmsbörsen är billig jämfört med sin historik och billig mot jämförbara investeringar. Det sista vi behöver se över är “fundamentat“, dvs: Är risken förhöjd eller tillväxten lägre kontra historik & globala börsen? Vi återkommer till detta nere i Nackdelar och risker under punkten “Kortsiktigt tuffare klimat”

Globala marknadsledande bolag

När du köper fonden Plus Allabolag Sverige Index blir du indirekt ägare i några av världens finaste bolag. Sverige har en stark tradition & historik av ett starkt näringsliv med duktiga entreprenörer både i liten och stor skala. För ett så litet land har vi lyckats förvånansvärt bra på den globala marknaden. Nedan har vi ett axplock av fina bolag du blir andelsägare i via fonden:

- Atlas Copco – Atlas Copco är verksamma inom den industriella sektorn. Bolaget tillhandahåller egenutvecklade kompressorer, luftbehandlingssystem, vakuumlösningar, industriverktyg och monteringssystem samt energi- och flödeslösningar. Verksamheten omfattar även uthyrning och eftermarknadsservice. Idag innehar bolaget verksamhet på global nivå med störst närvaro inom Europa, Nordamerika och Asien. Bolaget grundades ursprungligen 1873 och har sitt huvudkontor i Nacka.

- Investor – Investor är ett investmentbolag. Verksamheten grundades ursprungligen 1916 och bolaget är storägare i en rad svenska storbolag inom sektorerna telekom, industri, elektronik samt fordonsindustrin. Investmentbolaget bedriver även verksamhet i USA och Asien. Affärsidén är att skapa långsiktigt god avkastning för aktieägarna genom att äga och utveckla företag med värdepotential. Huvudkontoret ligger i Stockholm

- EQT – EQT är ett riskkapitalbolag. Bolaget verkar inom segmentet private equity och arbetar med investeringar och förvärv inom ett flertal sektorer och regioner på global nivå. Utöver huvudverksamheten förvaltar bolaget över specialiserade investeringsfonder, samt innehas investeringar inom reala tillgångar. Verksamhet innehas på global nivå, med störst närvaro inom Europa och Nordamerika. Bolaget kom ursprungligen till under 1994 och har sitt huvudkontor i Stockholm

- Hexagon – Hexagon är en global leverantör av tekniska lösningar. Idag är bolaget specialiserade inom utveckling av informationsteknologi som vidare används inom geospatiala och industriella applikationer. Bolagets lösningar integrerar huvudsakligen sensorer, mjukvara, industrikunskap och kunders arbetsflöden till informationsekosystem. Kunderna återfinns på global nivå inom varierande branscher. Hexagon grundades under 1975 och har sitt huvudkontor i Stockholm.

- Volvo – Volvo är en global tillverkare av lastbilar, bussar, anläggningsmaskiner och marin- och industrimotorer. Volvokoncernen tillhandahåller även kompletta finansiella tjänster och tillhörande service. Bolaget har en verksamhet med ett flertal produktionsanläggningar på global nivå. Bolaget startade sin verksamhet under 1927 och har sitt huvudkontor i Göteborg

Hög grad av diversifiering

För er som läst vår information av riskhantering så är ni bekanta med behovet av diversifiering. Att lägga alla ägg i samma korg kan leda till att du “exploderar”, ett uttryck för att permanent förlora kapital. I skrivande stund har Plus Allabolag Sverige Index hela 296 aktieinnehav, vilket reducerar denna risk rejält och (tillsammans med den låga avgiften och erkända indexstrategin) gör att fonden är lämplig att investera i långsiktigt.

Största innehavet i fonden är Atlas Copco, på ca 4 %. Detta är ett tydligt tecken på att koncentrationsrisken, eller den “enskilda bolagsrisken” i fonden är väldigt låg. Fonden blir därmed snarare än satsning på Svenska bolag i allmänhet än något specifikt bolag.

Normalt i våra tips har vi en skala från 0,5 % till 5 % i allokering beroende på risken, det blir inte helt applicerbart i detta fall. Vår rekommendation har alltid varit att ha tipstjänsten som ett komplement till ett diversifierat sparande, men här kommer ett tips som snarare har plats i ett diversifierat sparande.

Det vi vill påpeka lite extra är att bara för att Sverige ser billigare ut än ett Globalt index betyder inte att du som investerare bör totalt ignorera utlandet. Snarare kan det handla om att övervikta mot Sverige lagom. Om du normalt är investerad 90/10 (90 % globalt, 10 % Sverige) kan det här helt enkelt vara ett bra läge att investera 85/15 fram tills att skillnaden i värdering krympt..

Lägre behov av tajming och analys

Vanligtvis kräver våra tips mer analys eller tajming i form av att köpa investeringen till rätt pris. Enskilda bolag kan röra sig väldigt mycket under kort tid. Men för en fond, och speciellt en diversifierad indexfond så sänks detta krav rejält.

Volatiliteten i en indexfond är ca en tredjedel av vad genomsnittet är för ett enskilt bolag. Den specifika bolagsrisken är mer eller mindre helt borta med 296 bolag, vilket sänker kravet på att analysera tillväxten framåt, skuldsättningen och andra mer bolagsspecifika punkter.

Nackdelar och risker

Kortsiktigt tuffare klimat

Aktier mår generellt inte jättebra som tillgångsslag i en miljö där räntor går upp. Generellt så späder en hög inflation på denna effekt. Här har vi motpolen till detta case: Konsensus just nu är att räntan kommer att stiga kommande 2 åren i ett försök för att få bukt på inflationen. Starten på 2022 har varit lite av en perfekt storm:

- Tidigare stimuleringar stramas åt

- Rekordhöga marginaler 2021 ger svåra jämförelsetal

- Högre pris på insatsvaror via inflationen

- Kriget i Ukraina sänker utbudet av vissa råvaror

- Högt pris på energi

- Ytterligare nedstängningar i Kina

Det gör att det kanske är rimligt att ha en lägre värdering på aktier idag? Svårt att säga att just Sverige förtjänar en lägre värdering, kanske att vi är något industritunga vilket är en cyklisk sektor med stora råvarukrav i form av insatsvaror och energi.

Men från vad vi ser har marknaden prisat in ett dåligt scenario redan. Givet en fast marknadspremie på ca 4,5 % (vilket vi sett historiskt) så har marknaden prisat in att den svenska 10-åriga statsobligationen (den riskfria räntan som vi bygger vårt avkastningskrav på) ska upp till ca 3,5 %. Det tycker vi är något pessimistiskt.

Och flera av nämnda problem kan vända snabbare än väntat, speciellt på börsen som alltid är framåtblickande. Om makro-oron lugnar ned sig får vi Svenska börsen till en väldigt attraktiv värdering. Vi är inte där ännu, men väntar vi tills vändningen är ett faktum kommer en stor del av uppsidan att vara borta. Om du som investerare kan låta kapitalet vara investerat i ett par år kan du troligen strunta i nuvarande marknadsoro.

Det går inte att träffa botten när du köper

Alla har vi hört “köp billigt, sälj dyrt”. Problemet med att köpa billigt innebär att man ska köpa i tider som dessa – då “köpa” är det sista som man vill göra. Än värre blir det om man köper och det veckan, månaden eller kvartalet efter blir ännu billigare.

Problemet är att man som investerare aldrig kommer att träffa botten (förutom om man har en extrem tur). Man kommer alltid vara för tidigt eller för sen. Det finns inga tydliga signaler när marknaden är stressad och är på väg ner. I dessa fall är det bättre med en tillräckligt bra ingång i marknaden än en perfekt. Vi anser att det är bättre att man är ångrar sig att man gick in för tidigt än att man ångrar att man inte gick in överhuvudtaget.

Varken vi eller någon annan har en aning huruvida marknaden har bottnat på -20 procent, kommer falla 10, 20 eller 30 procent till. Det enda vi kan vara säkra på är att vi alla på något sätt kommer ångra oss – antingen att vi köpte för tidigt, för sent, för lite, för mycket eller något annat. Morgan Housel brukar påpeka att det här är priset vi får “betala” för att vara investerare. Skulle det varit enkelt skulle alla vara investerare.

Viss “smart money” på andra sidan

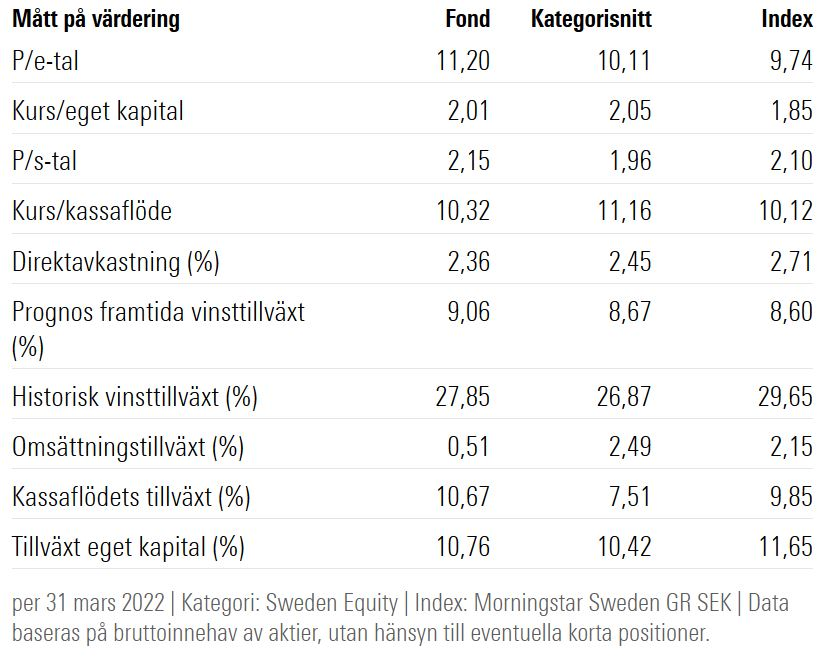

Som ni såg tidigare i analysen i utdragen från Morningstar så pekar konsensus-estimaten på att vinsttillväxten för svenska bolag kommer vara lägre än övriga marknaden framåt. Det är svårt att hitta något specifikt som dessa analytiker pekar på som stärker deras bild av framtiden, men det är värt att påpeka att flertalet smarta analytiker tror annorlunda än vi.

Vi har sett liknande attityder i fallet Storskogen, där rykten går att vissa av blankningspositionerna är snarare ett spel på att Sverige är övervärderat än just bolaget Storskogen. Risker på landsnivå dyker upp lite titt som tätt, samma med negativa analyser. Ett exempel är denna rapport från GME som pekar på att entreprenörskapet bland små bolag i Sverige är sjunkande.

Det är möjligt att dessa analytiker får rätt i att den höjda räntan och inflationsproblematiken skapar en recession. Detta skulle leda till lägre vinster framåt och sämre utdelningsutrymme, vilket sänker utdelningen allt annat lika. Likaså vinsttillväxten, en recession skulle sänka tillväxten tills ekonomin återhämtar sig. Visar det sig att detta är verkligheten kommer troligen även vinstmultipeln kontrahera ytterligare, dvs det finns fortfarande en nedsida i detta case.

Slutsats och vår bedömning av risken

Vi anser att fördelarna för Plus Allabolag Sverige Index är starkare än nackdelarna. Vi tror därför fonden kan vara en bra investering, främst lång sikt (6+ mån) & som ett långsiktigt sparande (5+ år). På kortare sikt är marknaden lågt värderat men kommer med en del risker och orosmoln och det kan absolut (men behöver inte) gå ner mer. På längre sikt är svenska marknaden just nu lågt värderad.

Vi avråder från denna placering på kort sikt (0-1 månader). På mellanlång sikt (>6 månader) sätter vi risken till 8. För långsiktigt sparande (5+ år) sätter vi risken till 6.

Då detta är en indexfond kan du göra avvikelser och ta en större position än vi normalt rekommenderar eftersom bolagsrisken är minimerad (du äger via denna fond mer än 250+ bolag). Forskningen är oklar på hur stor del av ens totala portfölj som ens hemmamarknad ska utgöra. Konsensus brukar vara någonstans mellan 10 – 20 % av ens totala portfölj givet att man har resten i en global indexfond (självklart givet att buffert m.m. finns på plats). En längre diskussion om home-bias finns här.

Välj en storlek som är rimlig i förhållande till din risktolerans och totala portfölj.

Goda Tiders riskskala

Nedan finner du vår riskskala som vi använder för att bedöma de olika casen.

ner du vår riskskala som vi använder för att bedöma de olika casen.

| Riskskala / Sannolikhet | Vinst | Förlust | Maximalt belopp att investera av ditt totala kapital (*) |

|---|---|---|---|

| 5 | 95% | 5% | 5% |

| 6 | 90% | 10% | 4% |

| 7 | 80% | 20% | 3% |

| 8 | 70% | 30% | 2% |

| 9 | 60% | 40% | 1% |

| 10 | 50% | 50% | 0.5% |

Självklart finns det inga garantier och värdet på aktien kan både öka och minska i värde. Det viktiga för dig som prenumerant är inte heller att den enskilda affären går plus. Det viktigaste är att summan av alla plus-affärer är större än summan av alla minusaffärer. Du bör således se den här affären som en av många över tid. Se t.ex. denna sammanställning som en prenumerant gjorde för tips 2021. Vissa gick bra, andra gick dåligt men som helhet fick hen en god avkastning över helåret.

(*) Viktig information om riskhantering

Lika viktigt det är att välja vilka affärer du investerar i är det att fundera över hur stor position du tar. Vi avråder starkt från att använda mer än 10 – 15% av ditt totala investerbara kapital (= din portfölj) till alla våra tips då dessa är av spekulationskaraktär. Du ska inte heller investera pengar som du inte har råd att förlora. Dessutom bör du begränsa varje enskild affär till 0,5 – 5% av ditt totala investerbara kapital enligt riskskalan ovan.

Använd maximalt 10 – 15 % av ditt totala investerbara kapital till summan av alla våra tips och begränsa den enskilda investeringen till 0,5 – max 5 % av totalt kapital.

Grundregeln i allt investerande handlar nämligen om att aldrig ta risken att “explodera” och bli av med allt sitt kapital. För att kunna ge tips om investeringar som kan göra 10, 20, 30 % eller mer så tar man risken att de kan falla lika mycket. Vi har tyvärr haft några enstaka fall då så också har skett och en aktie, Nustay, gick i konkurs och man förlorade hela sitt insatta kapital. I grunden handlar det om att för att ta hem en förlust om -50 % så behöver man en uppgång om 100 % vilket är betydligt tuffare.

Vi ber dig därför att vara noggrann i din riskhantering så att du kan vara med på tips även i framtiden och se till att resterande del, de 85-90 % av ditt sparande, är placerade på ett tryggt och korrekt sätt. Om de är placerade så att de spelar ett bra försvar, då kan du också unna dig att spela ett aggressivt anfall.

Lycka till med ditt beslut,

Niklas Danaliv

Ansvarsbegränsning och villkor

Samtliga åsikter, analyser och all annan information som lämnas i Goda Tiders nyhetsbrev lämnas uteslutande i informationssyfte och för allmän spridning. Informationen ska under inga förhållanden användas eller betraktas som individuell rådgivning. Informationen är baserad på källor, uppgifter och expertis som Goda Tider bedömer vara tillförlitlig. Goda Tider kan dock aldrig garantera riktigheten i informationen och informationen kan vara ofullständig eller nedkortad. Framåtblickande analyser m.m. baseras på subjektiva bedömningar om framtiden, vilka alltid innehåller osäkerhet och bör användas med försiktighet. Informationen är uteslutande avsedd för läsare i Sverige.

Syftet är att ge allmän information till mottagare av Goda Tider nyhetsbrev. Informationen ska under inga omständigheter anses utgöra ett personligt investeringsråd eller personlig rekommendation och det finns inget uppdragsförhållande mellan Goda Tider och mottagaren gällande finansiell rådgivning eller liknande. För undvikande av tvivel noteras att Lag (2003:862) om finansiell rådgivning till konsumenter eller annan liknande lagstiftning alltså inte äger tillämpning på information i Goda Tider nyhetsbrev.

Åsikter och analyser framförs i nyhetsbreven är personliga och informationen ska inte ensamt utgöra underlag för investeringsbeslut. Läsaren bör inhämta råd från andra rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet. Goda Tider påminner läsaren om att handel med värdepapper är förknippad med risker. En investering kan exempelvis såväl öka som minska i värde och det är inte säkert att du får tillbaka hela det investerade kapitalet. Historisk avkastning är inte heller någon garanti för framtida avkastning.

Goda Tider frånsäger sig därmed ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av analyser och övrig information som härrör från Goda Tiders nyhetsbrev. För fullständiga villkor, se hemsidan.