OBS! Denna artikel är på hemsidan publicerad 1 april EFTER notering och tipset är INTE längre aktuellt. Den är ett exempel som gick ut till våra prenumeranter. Inga fler uppdateringar kommer att postas kring detta tips då den enligt oss överspelad då aktien i dagsläget handlas i 47 SEK.

——————————————-

Hej!

Här kommer en analys av börsintroduktionen för industriteknik-koncernen Karnell Group.

Med en starkare börs och en ökad riskaptit börjar vi se ett mer gynnsamt noteringsklimat under 2024. Merparten av noteringar ser ut att hamna under H2 2024, men redan nu kommer årets första i form av Karnell Group.

Precis som vanligt följer först en kort sammanfattning med huvudpunkterna och därefter kan du läsa vår mer djuplodande analys.

Med vänliga hälsningar,

Goda Tiders Tipstjänst

PS. Analysen är i huvudsak skriven av André Granström och Niklas Danaliv. Ingendera äger aktien i dagsläget (varken direkt eller indirekt) men vi förbehåller oss rätten att teckna aktien i samband med detta tipsutskick på samma villkor som alla andra. Ingen analys har gjorts på detta företag tidigare. Ingen ersättning har utgått från bolaget och vi är fristående från det.

Sammanfattning och översikt

- Företag: Karnell Group

- Bransch: Industriteknik

- Mer info: hemsida, prospekt

- Typ av affär: Börsintroduktion på NASDAQ

- Banker att teckna på: Avanza, SEB

- Depåtyp: AF, ISK

- Teckningskurs vid notering: 26-30 SEK

- Minsta post: 250 aktier, därefter i jämna poster om 50 aktier

I belopp: 6500 – 7 500 SEK - Deadline: 20 Mars 2024 kl. 23:59

- Första handelsdag: fredag 2024-03-22

- Sannolikhet för vinst/förlust Teckna-sälj: 80% / 20%

- Sannolikhet för vinst/förlust 12 månader: 70% / 30%

- Max andel att investera Teckna-sälj: 3%

- Max andel att investera, långsiktigt: 2%

Fördelar:

- Värdering lägre än peers

- Starkt börsklimat

- Indikationer på starkare IPO-klimat

- Godkänd balansräkning & fint kassaflöde exkl. M&A

- Intressanta bolag inom Nisch-produkter

- Godkända Cornerstone, stabilisering & lock-up

- Ledning & Styrelsens kompetens & ägande

- Intresset i finansmedia

Nackdelar:

- Bygg & industriexponering

- Utspädning väntas kommande 3 år

- Marknadens skepticism mot serieförvärvare

- Finansiella målen kan vara bättre formulerade

- Valuta-exponeringen

Som vanligt får du en uppföljning inom ett par dagar när vi sett hur aktien reagerat.

Slutsats:

Vi ser att fördelarna för Karnell Group överstiger nackdelarna i det korta perspektivet och aktien bör vara värd att teckna.

Bakgrund

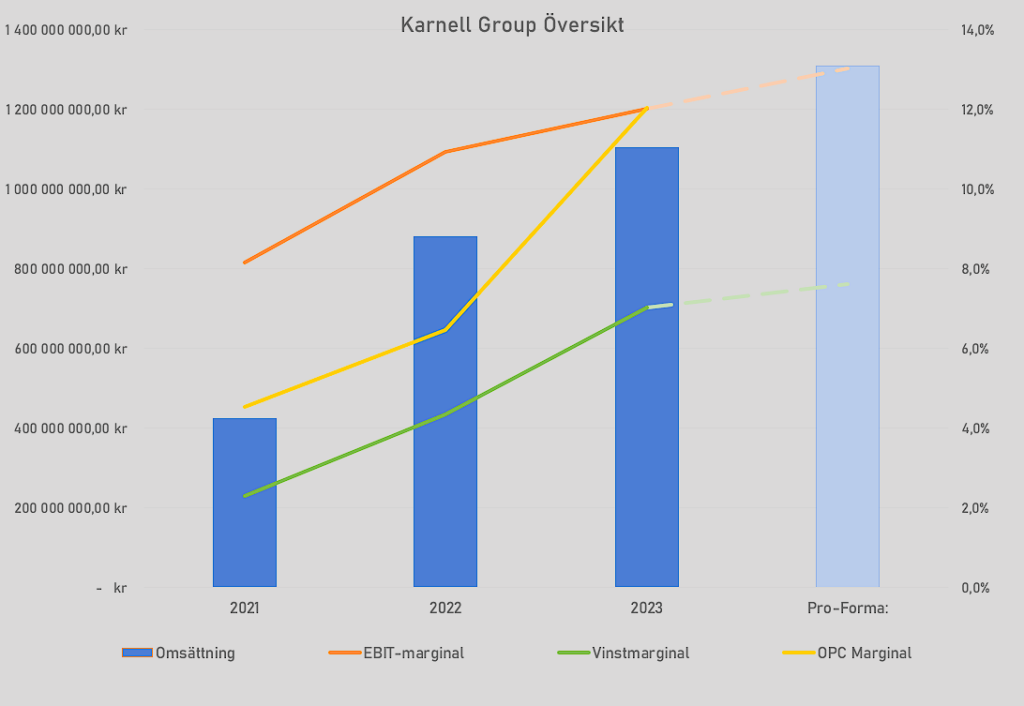

Karnell (med teckningskurs på 26-30 kr) är en bolagsgrupp som grundades år 2016 och fokuserar på förvärv och ägande av små till medelstora industri- och produktionsbolag. För närvarande består koncernen av tolv operativa bolag uppdelade i två affärsområden: Produktbolag (sju bolag) och Nischproduktion (fem bolag). Historiskt sett har Karnell förvärvat i genomsnitt två bolag per år. Dotterbolagen har enbart B2B-fokus. På pro forma-basis genererar koncernen en årlig omsättning på över 1,3 miljarder kronor med en EBITA-marginal på 14%. Sammantaget har koncernen mer än 535 anställda och har sitt huvudkontor i Stockholm. Den övervägande delen av försäljningen sker i euro, men svenska kronan är också en betydande valuta för Karnell. Under 2023 utgjorde ingen enskild kund mer än 5% av koncernens totala omsättning. Traditionellt sett är det andra och fjärde kvartalet på året de säsongsmässigt starkaste perioderna när det gäller både omsättning och resultat.

{kind=link}

Bild: Karnell Group Historik

Karnell grundades av Hans Karlander och Patrik Rignell, som båda har en bakgrund på riskkapitalbolaget Procuritas. Rignell innehar rollen som arbetande ordförande, medan Karlander agerar i styrelsen. Efter den planerade börsintroduktionen kommer grundarna att äga 5,7% av kapitalet och 24,5% av rösterna var.

Petter Moldenius, som tillträdde som VD i mars 2021, har tidigare erfarenhet som VD på Optimizer Invest, som var huvudägare i och noterade Catena Media år 2016. Innan dess var Moldenius aktiv inom förvärv på företag som Ascom och Lagercrantz. Petter Moldenius äger cirka 0,3% av aktierna i Karnell, men har också teckningsoptioner som kan öka hans ägarandel till cirka 2-3% om samtliga optioner utnyttjas.

I samband med noteringen på Stockholmsbörsen planeras en erbjudandeprocess på 269 miljoner kronor, under förutsättning att teckningskursen fastställs i mitten av det angivna intervallet. Detta innebär en nyemission av B-aktier, utan försäljning av befintliga aktier. Antalet röststarka A-aktier förblir oförändrat. De totala emissionskostnaderna beräknas till 17 miljoner kronor.

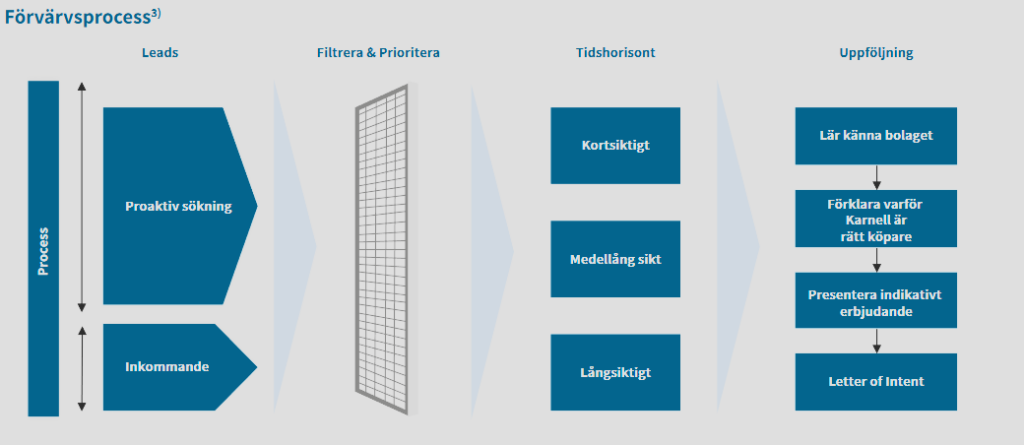

Anledningen till noteringen är att Karnell strävar efter att öka sin synlighet på marknaden samt att stärka balansräkningen för att fortsätta sin förvärvsstrategi. Förvärvsstrategin drivs internt av moderbolagsledningen, bestående av ett fåtal personer. Karnells tillvägagångssätt innebär proaktivt kontaktarbete och dialog med potentiella förvärvsobjekt. Tanken är att tidigt etablera kontakter med ett brett spektrum av företag för att öka möjligheterna till framgångsrika förvärv. Karnell betonar att majoriteten av deras förvärv initieras genom egna förhandlingar snarare än genom företagsmäklare. Trots detta deltar bolaget ibland i strukturerade förvärvsprocesser och tar emot förslag från företagsmäklare.

Förvärv:

Karnells fokus ligger på att förvärva industriella företag med klara konkurrensfördelar och betydande marknadsandelar jämfört med sina konkurrenter inom samma bransch. De potentiella förvärven förväntas ha en årlig omsättning på mellan 50 och 350 miljoner kronor, med hög lönsamhet och stabila kassaflöden. Karnell är särskilt intresserade av företag som erbjuder egna produkter som tillfredsställer återkommande kundbehov, snarare än projektbaserade affärsmodeller. Företag med en entreprenöriell drivkraft välkomnas också.

Bild: Karnells förvärvsprocess (Källa: Karnell Group Prospekt)

I dotterbolagen äger Karnell vanligtvis mellan 60 och 99 procent av aktierna, vilket innebär att det finns minoritetsintressen i vissa bolag. Vid nya förvärv är målet att förvärva minst 90 procent av aktierna.

Även om Karnell strävar efter långsiktigt ägande av sina företag, kan bolag som inte lever upp till förväntningarna avyttras. Efter förvärven fortsätter de förvärvade bolagen att drivas decentraliserat under sina egna varumärken och ledning, i likhet med många andra serieförvärvare på börsen.

Karnell har huvudsakligen fokus på Norden, men sedan slutet av 2023 har koncernen också utvidgat sin verksamhet till Storbritannien genom ett förvärv. Norra Italien kan också bli ett potentiellt expansionsområde på sikt.

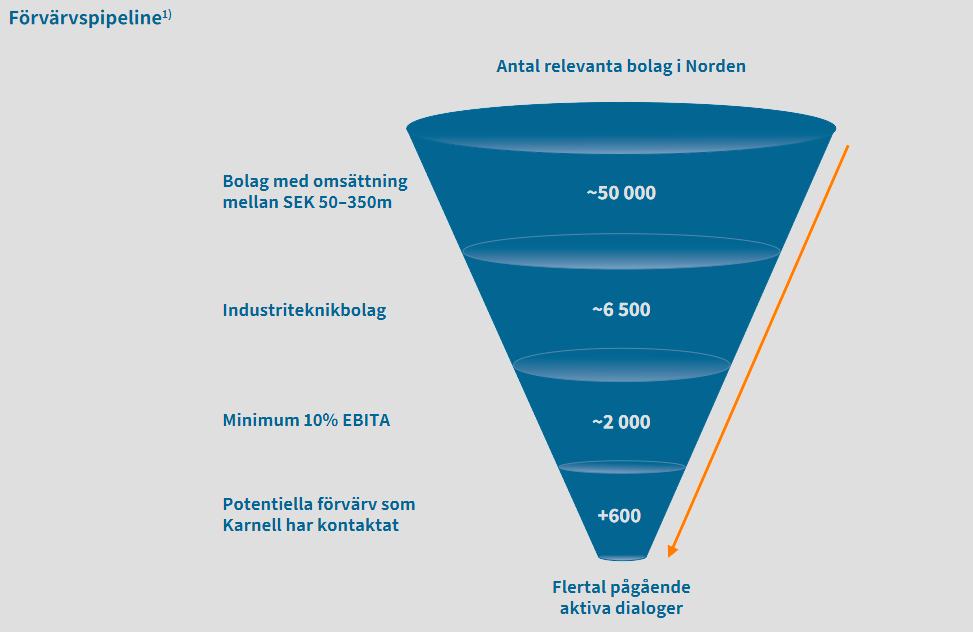

I Norden finns cirka 50 000 företag med en årlig omsättning på 50-350 miljoner kronor, varav 6500 verkar inom sektorer där Karnell är verksam och 2000 uppfyller Karnells förvärvskriterier. Med inkluderingen av Storbritannien och Italien finns det cirka 14 000 potentiella förvärvsobjekt som uppfyller Karnells kriterier.

Bild: Förvärvspipeline (Källa: Karnell Group Prospekt)

Karnell möter konkurrens i förvärvsprocesserna från börsnoterade företag som Lagercrantz, Bergman & Beving, Indutrade, Addtech och Volati, samt från vissa riskkapitalfonder och andra industriella förvärvare.

Historiskt sett har Karnell förvärvat företag till priser som motsvarar 3-8 gånger deras rörelseresultat (EV/Ebita). Verksamheten är strukturerad i två huvudsakliga segment. Inom affärsområdet Nischproduktion har Karnell vanligtvis betalat priser motsvarande 3-6 gånger EV/Ebita, medan för företag inom affärsområdet Produktbolag har prislappen legat något högre, vanligtvis mellan 5-8 gånger rörelseresultatet (EV/Ebita).

Finansiella Mål:

• Ebita-tillväxt: Karnell strävar efter en genomsnittlig årlig Ebita-tillväxt på minst 15% över en hel konjunkturcykel. Denna tillväxt förväntas uppnås både organiskt och genom förvärv.

• Ebita-marginal: På medellång sikt (3-5 år) siktar Karnell på en EBITA-marginal på minst 15%.

• Skuldsättningsgrad: Karnell planerar att hålla nettoskulden exklusive leasing till Ebitda exklusive leasing normalt under 2x. Detta förhållande kan tillfälligt överstiga denna nivå i samband med förvärv.

• Utdelning: På kort sikt (0-3 år) kommer Karnell återinvestera sina vinstmedel och kassaflöden främst i verksamheten och expansion genom nya förvärv. På medellång sikt (3-5 år) avser Karnell att dela ut 20-30% av årets resultat.

{kind=link}

Bild: Utvecklingsområden Karnell Group (Källa: Karnell Group Prospekt)

Koncernens tillväxtstrategi fokuserar på förvärv och utveckling av befintliga bolag och verksamheter. Synergieffekter är inte det primära målet, men dotterbolagens ledningar kan utbyta erfarenheter. Karnell tillhandahåller en gemensam finansieringslösning för koncernens bolag och stöttar dem genom fyra huvudområden:

• Nya produkter: Utveckling av nya produkter, förbättringar av produktutbudet och prissättningsstrategier.

• Nya marknader: Expansion till nya geografiska områden.

• Nya kunder: Diversifiering och breddning av kundbasen.

• Tilläggsförvärv: Förvärv av mindre bolag med kompletterande produkter, där integrationen har en större betydelse.

Fördelar:

Värdering lägre än peers

Givet svårigheten i att bedöma huruvida marknaden kommer att värdera Karnell Group mer likt de mer premie-värderade serieförvärvarna (Addtech, Lifco, Lagercrantz) eller de mer ifrågasatta (Storskogen, Stockwik) gör vi en jämförelse med samtliga närliggande bolag.

Givet den relativt korta historiken och svårigheten i att prognosticera ett förvärvsbolag gör vi ingen DCF-analys för Karnell Group, utan jämför endast med liknande bolag.

Bild: Jämförelse värdering

Vi ser en snitt-rabatt på ca 45% mot liknande bolag, räknat från mitten av intervallet 26-30 SEK. Det ger en riktkurs i skrivande stund på 40,5 SEK per aktie.

Starkt börsklimat

Stockholmsbörsen bottnade ur under hösten 2023, och sedan årsskiftet har vi sett en fantastiskt god avkastning. Vi närmar oss All-time-high nivåer på OMXSGI, och har redan brytit genom den gränsen för storbolagen i OMXS30.

Kikar vi historiskt har noteringar statistiskt varit mer lyckade (mätt som avkastning under första handelsdagen, första veckan och första månaden) i positiva börsklimat.

Bild: Utveckling OMXSGI (Källa: Tradingview)

Utvecklingen har även varit god generellt för industribolag & förvärvsbolag under 2024, i takt med att riskaptiten ökat. Detta bottnar i ett gott klimat för att notera Karnell Group.

Indikationer på starkare IPO-klimat

På hemmaplanen har vi sett Rusta, Sibek & Norconsult leverera väldigt lyckade noteringar. Sedan notering har följande värde levererats:

- Rusta (noterat 2023-10-19): 67%

- Sibek (noterat 2023-11-06): 38%

- Norconsult (noterat 2023-11-10): 40%

Med lite bredare mått mätt kan vi titta på det nyutvecklade NASDAQ IPO Pulse Index, ett framåtblickande index för att mäta klimatet för börsnoteringar.

Bild: Nasdaq IPO Pulse Index (Källa: Nasdaq)

Indexet visar en förväntan om ett gott närliggande börsnoteringsklimat. Antalet noteringar har historiskt även haft en positiv korrelation med utvecklingen på noteringarna (till en viss brytgräns för ett “överhettat” klimat).

Godkänd balansräkning & fint kassaflöde exkl. M&A

Trots att marknaden räknar med stundande räntesänkningar så har det varit tydligt att bolag med starka balansräkningar och kassaflöden i närtid premierats. Detta har fortsatt även i närtid, då inkommande makro-siffror lett till en förväntan om förseningar i tidigare nämnda sänkningar.

Börjar vi med kassaflödet kan vi se att operativa kassaflödet ökat sedan 2021, från en marginal på 4,5% till väldigt starka 12%. Denna kassagenerering tillsammans med nytt intaget kapital har investerats i nya förvärv. Kapitalbindningen är generellt låg, samma med rörelsekapitalet vilket indikerar på en relativt “capital/asset-light” affärsmodell. Skulle bolaget avbryta sina förvärv är skuldsättningen och CapEx på så låga nivåer i skrivande stund att Karnell kan generera positivt fritt kassaflöde.

Fortsätter vi med balansräkningen ligger nettoskulden i förhållande till EBIT på 1,9 innan tillskottet av kapital från emissionen. Givet en lyckad notering kommer kapitaltillskottet att sänka nettoskulden till nästan noll, det vill säga att kassan och långfristiga skulder tar ut varandra. Detta öppnar för framtida förvärvsutrymme, men även möjlighet att navigera eventuellt tuffa affärsklimat under 2024 & 2025.

Intressanta bolag inom Nisch-produkter

Leverantörer av mer nischade produkter (med stort behov) bedriver ofta verksamhet med ett antal fördelar. Generellt är konkurrensen låg och marginalerna höga, då volymerna och kostnaderna i förhållande till slutprodukten ofta är låga. För 2023 redovisar Karnell Group en EBITA-marginal på hela 18% för segmentet, vilket kan jämföras med 11% för segmentet Produktbolag.

Tekniseri är en ledande industriell tryckleverantör från Finland med specialisering inom tryck på plast och metall samt precisionsskärning av plastmaterial. Företaget grundades 1985 och erbjuder omfattande lösningar för industriella kunder, med en mångsidig portfölj som omfattar tryckta produkter och isoleringsmaterial. Denna portfölj är uppdelad i fyra huvudprodukter: maskinmärkning, varningsmärkning, skyltar och precisionsskuren plast. Produkterna inkluderar tryckt grafik, isoleringslösningar, tryckta metallplattor och värmeelement.

Tekniseri tillhandahåller en bred tjänsteportfölj som omfattar grafisk design, produktion, montering och logistik. Företagets huvudkontor och huvudsakliga produktionsanläggning ligger i Kempele, Finland, med ytterligare produktionsanläggningar i Björneborg, Finland, och Suzhou, Kina. Med huvudfokus på den finländska marknaden har Tekniseri också närvaro i Sverige och Baltikum. Karnell förvärvade 98,7 procent av Tekniseris aktier under 2017.

Tekniseri är en dominerande aktör på marknaden för industriellt tryck och precisionsskärning av isoleringsmaterial i länderna runt Östersjön. Företagets kunder är främst stora industribolag som behöver lösningar för märkning och varningstexter samt specialiserade isoleringslösningar för maskiner. Bland konkurrenterna återfinns företag som Brand ID Oy och Mekoprint A/S. Under januari 2021 genomförde Tekniseri ett tilläggsförvärv av det finska bolaget Sealmaker Oy, följt av ytterligare ett förvärv av det svenska bolaget Aktiebolaget Svenska Maskinskyltfabriken under januari 2024.

{kind=link}

Simfas är en tillverkare av spackel, lim och fogmassor med en produktionsanläggning i Simrishamn. Företaget fokuserar på kontraktsbaserad tillverkning för tredjeparts kunder, vilka inkluderar framstående färgtillverkare som Tikurilla (Beckers), Jotun, samt detaljhandlare som Ahlsell och Biltema. Även om Simfas inte marknadsför sina produkter under eget varumärke, är de dedikerade till kontinuerlig forskning och utveckling av nya och förbättrade produkter. Genom sitt moderna laboratorium samarbetar Simfas aktivt med sina kunder och leverantörer för att förverkliga kundernas produktidéer, både för professionella användare och för den gör-det-själv-marknaden.

Simfas prioriterar miljö och kvalitet i alla sina utvecklingsfaser genom kontinuerlig utvärdering och byte av råmaterial till säkrare och mer hållbara alternativ. Företaget arbetar också med certifiering och märkning för att säkerställa att all nödvändig produktdokumentation är på plats. Karnell förvärvade 60,2 procent av aktierna i Simfas under 2019.

Simfas tillverkar spackel, lim och fog baserade på egna recept, vilka huvudsakligen säljs till stora varumärkesägare i Sverige. Försäljningen sker genom grossister, specialiserade återförsäljare och DIY-återförsäljare. Konkurrensen kommer främst från ett fåtal andra tillverkare samt från varumärkesföretag som tillverkar sina egna produkter, såsom Scanspac AB och Danalim A/S.

{kind=link}

KL Mechanics etablerades år 1998 och är en framstående finsk tillverkare av precisionsprodukter. Företaget är en pålitlig underleverantör specialiserad på bearbetning och tillverkning med avancerad multifunktionsutrustning. Med sitt huvudkontor och produktionsanläggning i Oulunsalo, Finland, har KL Mechanics cirka 90 anställda enligt den senaste informationen tillgänglig i prospektet. Karnell förvärvade en betydande andel av aktierna i KL Mechanics under 2021 och äger nu 97,7 procent av företaget.

KL Mechanics bedriver verksamhet på den finska och nordsvenska marknaden med fokus på utveckling och precisionstillverkning av små mekaniska komponenter. Kundbasen består främst av tillverkningsföretag med höga krav på kvalitet och precision. Konkurrensen kommer främst från mindre lokala aktörer samt från intern tillverkning hos kunderna själva, där företag som Mansner Hienomekaniika Oy och Mectalent Oy utgör exempel.

{kind=link}

Timeka är en etablerad leverantör av skräddarsydda komponenter främst för internationella tillverkare av maskiner och har sin bas i Mynämäki, Finland. Företaget är specialiserat på att tillverka små serier med hög grad av anpassningsmöjligheter och snabba leveranstider, vilket gör dem till en ledande aktör inom sin nisch. Timekas primära kundgrupp består av globala maskintillverkare som kräver flera steg i produktionsprocessen från Timeka. Bland konkurrenterna återfinns företag som Tamminiitty Oy och Weme Oy. Karnell förvärvade en betydande andel av Timekas aktier under 2022 och äger nu 93,0 procent av företaget enligt den senaste informationen tillgänglig i prospektet.

{kind=link}

Plalite, grundat 1968 i Storbritannien, är en framstående precisionstillverkare specialiserad på avancerad bearbetning av komplexa komponenter. Företaget har en tydlig inriktning mot tillverkning i lågvolymserier för kunder med höga krav på kvalitet. Dess kundbas inkluderar företag inom flygindustrin, tillverkare av högpresterande sportbilar och aktörer inom motorsport med stränga krav på både kvalitet och leveranssäkerhet. Huvuddelen av Plalites försäljning sker i Storbritannien. Med en AS9100-certifiering för leveranser till flyg- och försvarssektorn håller Plalite höga standarder. Bland konkurrenterna på den marknaden återfinns företag som H2M Engineering Ltd och Glenhead Ltd. Karnell förvärvade en betydande andel av Plalites aktier under 2023 och äger nu 92,5 procent av företaget enligt den senaste informationen tillgänglig i prospektet.Godkända Cornerstone, stabilisering & lock-up

Inför noteringen har följande större investerare klivit in som cornerstone-investerare:

- Berendberg (35 MSEK)

- SP-Fund Management Company (30 MSEK)

- Handelsbanken Fonder (30 MSEK)

- Swedbank Robur (30 MSEK)

- Östersjöstiftelsen (17 MSEK)

Därmed är totalt 52,7% av erbjudandet upptaget av teckningsåtagare. Vi skulle kalla denna lista för godkänd, dock hade vi gärna sett något investmentbolag på listan, då de ofta har näsa för lite längre affärer.

I samband med erbjudandet får SEB utföra stabiliseringsåtgärder, det vill säga stödköp, under de första 30 kalenderdagarna efter första dagen för handel. Detta sänker risken drastiskt för ett större kursfall under första handelsdagen.

Bolagets styrelse och koncernledning, inklusive Hans Karlander (genom Borgviks

Bruk AB), Patrik Rignell (genom PARI Norway AS), och Per Nordgren (genom PN Verksamhetsutveckling AB) kommer

att åta sig gentemot SEB att inte överföra eller avyttra sina respektive direkta och indirekta aktieinnehav i Bolaget under ett år efter att handeln i Karnells aktier av serie B har inletts på Nasdaq Stockholm, utan föregående skriftligt medgivande från SEB. Detta sänker risken omfattande insyns-försäljning, något som marknaden ofta tar väldigt negativt.

Ledning & Styrelsens kompetens & ägande

I styrelsen hittar vi både Patrik Rignell & Hans Karlander, det vill säga bolagets grundare. Båda sitter med stora innehav i Karnell Group. Kikar vi vidare ser vi ledamöter med erfarenheter från fina men okända nisch-bolag som Rototilt AB, men även mer kända bolag som Humble, Avanza Pension & Creades. Övriga i ledningen äger aktier, dock äger inte samtliga “väsentliga mängder”.

Kikar vi vidare på styrelsen är det imponerande här med. Goda utbildningar, stark erfarenhet från både svenska och finska bolag, gott om ägande i Karnell, samt att VD Peter Moldenius sitter med erfarenhet som projektledare inom M&A hos Lagercrantz.

Intresset i finansmedia

I samband med noteringen har Affärsvärlden analyserat prospektet, så som de försöker göra med samtliga noteringar i Sverige. Tidningen lyfte inga flaggor för noteringen och i en analys av Björn Rydell rekommenderade de att teckna Karnell Group.

Noteringen togs även upp av Markus Hernhag i Privata Affärer, där även där blev utfallet en rekommendation om att teckna noteringen. “Saknar du en förvärvsglad industrigrupp i portföljen och står ut med teckningsintervallet kan du teckna Karnell“, skriver Hernhag.

I veckans avsnitt av Börspodden nämndes noteringen lite snabbt och även de var positiva till att teckna aktien.

På börskollen ser vi även att Karnell Group är den 11e mest sökta på aktien senaste tiden, vilket indikerar att även intresset från allmänheten är rätt stort.

Nackdelar:

Bygg & industriexponering

Karnell Groups organiska tillväxt har varit tråkig senaste tiden. I prospektet redovisar Karnell sin organiska tillväxt i nettoomsättning och EBITA. Till följd av byggmarknadens fall i Sverige sedan 2021 har det resulterat i -12% respektive -9% för EBITA under 2022 & 2023.

Även om de svenska stora industribolagen har hållit emot bra under räntehöjningarna har vi sett det slå hårdare mot mindre underleverantörer & mindre bolag generellt. Då både bygg & industri är branscher med vissa trögheter till följd av stora kapitalinvesteringar samt lägre grad av dynamik inom produktionen kan vi vänta en pressad organisk tillväxt för både branschen i stort och Karnell Group under 2024 och kanske även 2025.

Utspädning väntas kommande 3 år

Bolaget är väldigt tydliga med att planen framåt är att fortsätta att förvärva bolag med hjälp av bolagets egna aktier. Därmed kommer en ägare att spädas ut kontinuerligt framåt. Under 2022 ökade antalet aktier med hela 52% och fortfarande väldigt höga 25% under 2023. Kikar vi på investeringstakten i prospektet (definierat som kostnader lagda på förvärvade bolag i förhållande till vinsten för innevarande år) har takten dock sjunkit, så framtida utspädning bör gå ned från dessa höga nivåer.

Ledning & styrelse sitter även med ett antal optionsserier, som kan leda till ytterligare framtida utspädning givet att optionerna utnyttjas.

Marknadens skepticism mot serieförvärvare

Under börshaussen 2020/2021 steg värderingarna på flertalet serieförvärvare i taket. När kostnaden för kapital faller till nästan ingenting gynnas tillväxtbolag som investerar stora mängder kapital (både återinvesterat och nytt kapital) för att driva framtida tillväxt.

I takt med att inflationen kom tillbaka och räntorna steg föll värderingarna fort och likaså marknadens tro på denna typ av affärsmodell. Kikar vi på nuläget är det en något mer splittrad bild. Intresse från USA kring “Compounders” samt populäriteten i boken 100 Baggers av Mayer drev flertalet amerikanska “Family offices” att investera i Lagercrantz, Lifco & Technion (samtliga av dessa svenska serieförvärvare nämndes i boken).

Det är svårt att säga vad marknaden kommer jämföra Karnell Group med. Troligen inte de starkt etablerade namnen Lagercrantz, Lifco och Addtech. Men troligen inte heller de mest kollapsade namnen likt Stockwik. Oavsett har den tidigare oklanderliga benämningen serieförvärvare tagit sig en törn och en investerare bör vara medveten om hur marknadens syn och sentiment kring dessa kan vara avgörande i det lite längre perspektivet.

Finansiella målen kan vara bättre formulerade

För bolag där antalet aktier förväntas variera i framtiden ser vi helst att de finansiella målen avspeglar detta, det vill säga att målen sätts i ett förhållande till antal aktier. Det vanligaste och enklaste måttet skulle kunna vara VPA, vinst per aktie.

Då bolaget även investerar hela sitt kapital och mer, ser vi även att ett mål avseende effektivitet hade varit gynnsamt för att styra bolaget i rätt riktigt. Hur effektivt investeras kapitalet? Det kan mätas exempelvis genom vinsten i förhållande till det egna kapitalet (ROE) eller det investerade kapitalet (ROIC). Den fundamentala långsiktiga tillväxten för ett bolag i en stabil bransch och med stabila marginaler är trots allt en funktion av hur mycket bolaget investerar, samt hur effektiva dessa investeringar är.

Valuta-exponeringen

Som tidigare nämnt har bolaget både kostnader och intäkter i Svenska kronor och Euro. Hur valutorna kommer röra sig framåt och hur det exakt kommer påverka Karnell Group är ytterst svårt att spekulera i, men vi tar upp det som en liten risk. Det ökar trots allt möjligheten att vi räknat fel i våra prognoser för framtiden.

Över tid är väntevärdet på valutor noll, men på kort sikt kan de svänga ytterst volatilt, inte olikt aktier.

Slutsats och vår bedömning av risken

Vi anser att fördelarna för Karnell Group är starkare än nackdelarna. För personer som har lite högre riskbenägenhet och letat efter en mindre serieförvärvare kan aktien vara intressant att teckna.

Vi sätter risken till 7 på riskskalan på kort sikt (0-6 månader) och rekommenderar att investera maximalt 2- 3% av din spekulationsportfölj i den här noteringen. På lång sikt (>6 månader) sätter vi risken till 8 och rekommenderar att maximalt investera 1 – 2%.

Var vänlig och observera att vi skriver maximalt, många gånger kan det vara lämpligare med en mindre position. Gör inte vårt maximum till ditt minimum. Välj en storlek som är rimlig i förhållande till din risktolerans och totala portfölj.

Goda Tiders riskskala

Nedan finner du vår riskskala som vi använder för att bedöma de olika casen.

| Riskskala / Sannolikhet | Vinst | Förlust | Maximalt belopp att investera av ditt totala kapital (*) |

|---|---|---|---|

| 5 | 95% | 5% | 5% |

| 6 | 90% | 10% | 4% |

| 7 | 80% | 20% | 3% |

| 8 | 70% | 30% | 2% |

| 9 | 60% | 40% | 1% |

| 10 | 50% | 50% | 0.5% |

Självklart finns det inga garantier och värdet på aktien kan både öka och minska i värde. Det viktiga för dig som prenumerant är inte heller att den enskilda affären går plus. Det viktigaste är att summan av alla plus-affärer är större än summan av alla minusaffärer. Du bör således se den här affären som en av många över tid. Läs gärna mer på hemsidan, t.ex. här.

(*) Viktig information om riskhantering

Lika viktigt det är att välja vilka affärer du investerar i är det att fundera över hur stor position du tar. Vi avråder starkt från att använda mer än 10 – 15% av ditt totala investerbara kapital (=din portfölj) till alla våra tips då dessa är av spekulationskaraktär. Du ska inte heller investera pengar som du inte har råd att förlora. Dessutom bör du begränsa varje enskild affär till 0.5 – 5% av ditt totala investerbara kapital enligt riskskalan ovan.

Använd maximalt 10 – 15% av ditt totala investerbara kapital till summan av alla våra tips och begränsa den enskilda investeringen till 0,5 – max 5% av totalt kapital.

Grundregeln i allt investerande handlar nämligen om att aldrig ta risken att “explodera” och bli av med allt sitt kapital. För att kunna ge tips om investeringar som kan göra 10, 20, 30% eller mer så tar man risken att de kan falla lika mycket. Vi har tyvärr haft några enstaka fall då så också har skett, till och med ett fall sedan 2013 som gick i konkurs (Nustay) där man förlorade 100 % av sitt kapital. I grunden handlar det om att för att ta hem en förlust om -50% så behöver man en uppgång om 100% vilket är betydligt tuffare.

Vi ber dig därför att vara noggrann i din riskhantering så att du kan vara med på tips även i framtiden och se till att resterande del, de 85% av ditt sparande, är placerade på ett tryggt och korrekt sätt. Om de är placerade så att de spelar ett bra försvar, då kan du också unna dig att spela ett aggressivt anfall.

Lycka till med ditt beslut,

Niklas Danaliv

Ansvarsbegränsning och villkor

Samtliga åsikter, analyser och all annan information som lämnas i Goda Tiders nyhetsbrev lämnas uteslutande i informationssyfte och för allmän spridning. Informationen ska under inga förhållanden användas eller betraktas som individuell rådgivning. Informationen är baserad på källor, uppgifter och expertis som Goda Tider bedömer vara tillförlitlig. Goda Tider kan dock aldrig garantera riktigheten i informationen och informationen kan vara ofullständig eller nedkortad. Framåtblickande analyser m.m. baseras på subjektiva bedömningar om framtiden, vilka alltid innehåller osäkerhet och bör användas med försiktighet. Informationen är uteslutande avsedd för läsare i Sverige.

Syftet är att ge allmän information till mottagare av Goda Tider nyhetsbrev. Informationen ska under inga omständigheter anses utgöra ett personligt investeringsråd eller personlig rekommendation och det finns inget uppdragsförhållande mellan Goda Tider och mottagaren gällande finansiell rådgivning eller liknande. För undvikande av tvivel noteras att Lag (2003:862) om finansiell rådgivning till konsumenter eller annan liknande lagstiftning alltså inte äger tillämpning på information i Goda Tider nyhetsbrev.

Åsikter och analyser framförs i nyhetsbreven är personliga och informationen ska inte ensamt utgöra underlag för investeringsbeslut. Läsaren bör inhämta råd från andra rådgivare och basera sina investeringsbeslut utifrån egen erfarenhet. Goda Tider påminner läsaren om att handel med värdepapper är förknippad med risker. En investering kan exempelvis såväl öka som minska i värde och det är inte säkert att du får tillbaka hela det investerade kapitalet. Historisk avkastning är inte heller någon garanti för framtida avkastning.

Goda Tider frånsäger sig därmed ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av analyser och övrig information som härrör från Goda Tiders nyhetsbrev. För fullständiga villkor, se hemsidan.